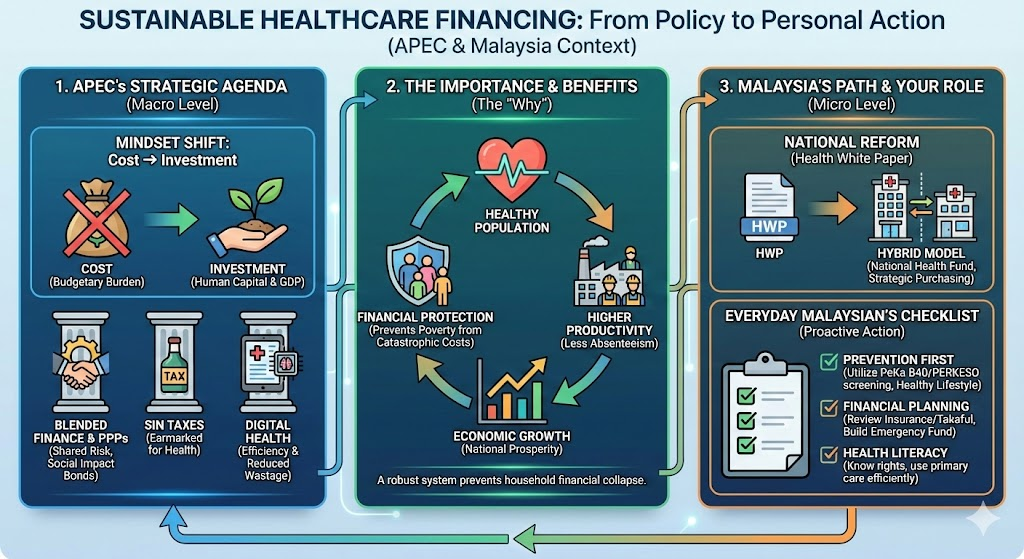

Agenda APEC Sustainable Healthcare Financing (ataupun Pembiayaan Kesihatan Mampan) memberi tumpuan kepada satu perubahan strategi yang besar dalam hala tuju besar kerajaan Malaysia: Tujuan ia adalah untuk mengubah pandangan terhadap penjagaan kesihatan serta pencegahan penyakit daripada dianggap sebagai kos perbelanjaan (beban bajet) kepada pelaburan produktif dalam modal insan.

Agenda ini dipacu terutamanya oleh Life Sciences Innovation Forum (LSIF) dan Health Working Group (HWG) APEC. Mereka menyedari bahawa dana awam yang dibiayai oleh kerajaan semata-mata tidak lagi mencukupi untuk menanggung “tiga beban kesihatan utama”:

- Populasi yang semakin menua,

- Peningkatan penyakit tidak berjangkit (NCD) seperti diabetes dan penyakit jantung

- Ancaman wabak penyakit berjangkit seperti Covid-19

Strategi Pertama untuk Malaysia

Road Map Pembiayaan Penjagaan Kesihatan APEC

Ini adalah panduan berstruktur tiga fasa untuk beralih daripada teori kepada tindakan:

- Fasa 1 (Perkongsian Maklumat): Negara berkongsi data tentang jurang kewangan dan model yang berjaya.

- Fasa 2 (Pembangunan Rintis): Melancarkan projek perintis berskala kecil untuk mekanisme pembiayaan alternatif (contohnya, skim insurans khusus).

- Fasa 3 (Pelaksanaan): Memperluaskan projek rintis yang berjaya menjadi dasar nasional.

“Senarai Semak Pemboleh Ubah” (Checklist of Enablers)

Ini adalah alat diagnostik bagi kerajaan untuk menilai sama ada mereka bersedia untuk pembiayaan alternatif. Ia menanyakan soalan kritikal seperti:

- Adakah persekitaran kawal selia menyokong insurans kesihatan swasta?

- Adakah terdapat insentif cukai untuk pelaburan dalam sektor kesihatan?

- Adakah ketelusan data mencukupi untuk mengira Pulangan Pelaburan (ROI) bagi intervensi kesihatan?

Teras Utama Agenda Pembiayaan

Agenda ini melangkaui cukai mudah atau bayaran “out-of-pocket” (bayaran tunai oleh pesakit), dengan pelbagai jenis cara pembiayaian perubatan untuk rakyat-rakyat Malaysia.

- Pembiayaan Campuran & Kerjasama Awam-Swasta (PPP): Menggalakkan perkongsian risiko antara kerajaan dan swasta. Ini termasuk pelaburan infrastruktur & pembiayaian di mana pelabur swasta membiayai program kesihatan awam (seperti pencegahan diabetes), dan kerajaan hanya membayar balik jika hasil kesihatan tersebut tercapai.

- Cukai Kesihatan / Cukai Dosa: Mengesyorkan cukai ke atas barangan yang memudaratkan kesihatan (contoh: rokok, minuman keras, gula). Hasil cukai ini disarankan untuk diperuntukkan khusus kembali kepada sistem kesihatan, bukannya masuk ke dalam tabung am perbendaharaan negara.

- Integrasi Insurans Kesihatan Swasta: Membangunkan pasaran insurans swasta domestik di Malaysia untuk menampung perkhidmatan yang tidak mampu ditanggung oleh sistem awam, sekaligus mengurangkan beban kewangan kerajaan.

- Kesihatan Digital sebagai Pemacu Kecekapan: Melabur dalam AI dan rekod kesihatan digital bukan sahaja untuk rawatan yang lebih baik, tetapi untuk mengurangkan pembaziran dan kos pentadbiran agar sistem menjadi mampan secara kewangan. Pelbagai rekod & catatan dalam sistem KKM hari ini masih guna kertas dan pen.

Fokus Terkini APEC

Agenda pembiayaan APEC sering memberi tumpuan untuk menangani keperluan demografi yang lebih terpinggir dalam masyarakat:

- Kesihatan Wanita & Ekonomi: Satu inisiatif besar terkini ialah rangka kerja pembiayaan untuk kesihatan wanita. Ia berhujah bahawa kurangnya pelaburan dalam kesihatan wanita (seperti saringan kanser serviks/payudara) menyebabkan kerugian produktiviti tenaga kerja yang besar.

- Ekonomi Warga Emas (Silver Economy): Memandangkan negara Asia Timur dan Tenggara (seperti Malaysia, Thailand, Jepun) semakin tua, agenda ini memfokuskan kepada pembiayaan Insurans Penjagaan Jangka Panjang (Long-Term Care), yang berbeza daripada insurans perubatan biasa.

Pendekatan Tradisional vs APEC

| Ciri | Pendekatan Tradisional | Agenda Mampan APEC |

| Konsep | Kesihatan adalah kos yang perlu dikawal. | Kesihatan adalah pelaburan untuk KDNK. |

| Punca Kewangan | Kerajaan (Cukai) atau Pesakit bayar sendiri. | Pelbagai Pembayar (Kerajaan + Insurans + Modal Swasta). |

| Fokus | Rawatan (Kuratif/Penyembuhan). | Pencegahan (untuk kurangkan kos jangka panjang). |

| Metrik | Kadar penggunaan bajet. | Pulangan Pelaburan (ROI) & Produktiviti. |

Bagi Malaysia, yang sedang dalam proses reformasi melalui Kertas Putih Kesihatan, agenda APEC ini mencadangkan agar kita tidak lagi bergantung sepenuhnya kepada bajet tahunan Kementerian Kesihatan semata-mata. Sebaliknya, ia menggalakkan penciptaan mekanisme insurans yang lebih kukuh dan penggunaan data ekonomi untuk menjustifikasikan perbelanjaan pencegahan penyakit demi kelangsungan sistem kesihatan negara pada masa hadapan.

Pelaksanaan Medical and Health Insurance/Takaful (MHIT) Kerajaan Malaysia

Malaysia sedang dalam proses peralihan strategik daripada model pembiayaan kesihatan berasaskan cukai sepenuhnya kepada sistem yang lebih hibrid dan mampan, seperti yang digariskan dalam Kertas Putih Kesihatan (Health White Paper). Walaupun Malaysia belum mempunyai satu “Insurans Perubatan Nasional” yang mandatori sepenuhnya untuk semua rakyat, kerajaan sedang mengkaji penubuhan Tabung Kesihatan Kebangsaan yang berfungsi untuk menyatukan dana awam dan swasta. Langkah ini bertujuan mempelbagaikan sumber kewangan negara agar tidak terlalu bergantung kepada hasil minyak atau cukai semata-mata, di samping memperkenalkan skim seperti Skim Perubatan Madani yang merintis kerjasama dengan sektor swasta untuk rawatan asas.

Usaha reformasi ini sejajar dengan agenda Pembiayaan Penjagaan Kesihatan Mampan APEC yang menyarankan ekonomi anggota beralih daripada “pembayar pasif” kepada “pembeli strategik”. Dengan mengguna pakai model perkongsian risiko dan Kerjasama Awam-Swasta (PPP), Malaysia sedang menerapkan prinsip APEC yang menekankan bahawa kesihatan adalah pelaburan modal insan, bukan sekadar kos fiskal. Ini membolehkan kerajaan membeli perkhidmatan daripada sektor swasta pada kadar yang dirundingkan (strategic purchasing) untuk mengurangkan kesesakan di hospital kerajaan, sekali gus memastikan sistem kesihatan kekal berdaya tahan menghadapi beban penuaan penduduk dan penyakit tidak berjangkit pada masa hadapan.

Pembiayaan penjagaan kesihatan yang mampan adalah strategi utama dalam memastikan kelangsungan populasi yang sihat dan produktif. Apabila sistem kewangan kesihatan kukuh, ia membolehkan akses yang adil dan pantas kepada rawatan perubatan tercanggih tanpa halangan birokrasi atau kos yang melampau tinggi. Rawatan segera ini amat kritikal/penting kerana ia membolehkan individu yang sakit menerima intervensi awal dan rawatan terbaik, seterusnya mempercepatkan proses pemulihan mereka agar dapat kembali menyumbang tenaga dalam pasaran kerja. Ini secara langsung meminimumkan kerugian produktiviti negara akibat cuti sakit yang berpanjangan atau kehilangan upaya pramatang dalam kalangan tenaga kerja.

Selain impak makroekonomi, mekanisme pembiayaan yang efisien juga berfungsi sebagai benteng pertahanan sosial untuk mencegah kebankrapan kewangan keluarga yang boleh mengakibatkan isu-isu gejala sosial yang amat negatif. Tanpa sistem pembiayaan yang menyeluruh, kos rawatan penyakit kritikal sering memaksa isi rumah menghabiskan simpanan atau berhutang dengan Ah Long, yang boleh menjerumuskan mereka ke dalam kawah kemiskinan. Oleh itu, model pembiayaan perubatan yang mampan bukan sahaja menyelamatkan nyawa melalui perubatan moden, tetapi juga melindungi kesejahteraan ekonomi rakyat daripada beban “perbelanjaan kesihatan katastrofik,” memastikan tiada keluarga yang jatuh miskin semata-mata kerana ingin mendapatkan rawatan.

Statistik kritikal yang menunjukkan mengapa model pembiayaan semasa semakin tidak mampan dan memberi tekanan kepada rakyat serta ekonomi negara:

Beban “Out-of-Pocket” Pesakit (OOP) yang Tinggi

Salah satu penunjuk utama kewangan kesihatan yang tidak mampan adalah apabila rakyat terpaksa menggunakan wang sendiri yang terlampau berlebihan untuk rawatan penyakit.

- Statistik: Menurut laporan Akaun Kesihatan Kebangsaan (MNHA), perbelanjaan tanggungan sendiri atau Out-of-Pocket (OOP) di Malaysia adalah sekitar 35% hingga 38% daripada jumlah keseluruhan perbelanjaan kesihatan negara.

- Implikasi: Pertubuhan Kesihatan Sedunia (WHO) menyarankan kadar OOP ini sepatutnya di bawah 20% untuk mengelakkan risiko “pemiskinan” akibat kos rawatan. Kadar Malaysia yang hampir mencecah 40% ini bermakna ramai rakyat berisiko jatuh miskin jika dilanda penyakit kronik kerana jaringan keselamatan kewangan sedia ada tidak mencukupi.

Kerugian Produktiviti Akibat NCD (Penyakit Tidak Berjangkit)

- Statistik: Laporan bersama Kementerian Kesihatan Malaysia (KKM) dan WHO menganggarkan bahawa beban ekonomi akibat NCD (seperti diabetes, darah tinggi, kanser) di Malaysia menelan belanja kira-kira RM8.9 bilion setahun semata-mata akibat kehilangan produktiviti.

- Huraian: Angka ini datang daripada ketidakhadiran pekerja (absenteeism) dan pekerja yang hadir tetapi tidak produktif kerana sakit (presenteeism). Tanpa pembiayaan mampan yang memfokuskan kepada pencegahan (bukan hanya rawatan), angka kerugian ini dijangka meningkat seiring dengan penuaan populasi.

Inflasi Perubatan vs. Inflasi Umum

Kenaikan harga rawatan adalah jauh lebih pantas berbanding kenaikan gaji rakyat.

- Statistik: Malaysia mencatatkan kadar inflasi perubatan yang sangat tinggi, dianggarkan sekitar 12% setahun (bergantung kepada laporan tahunan penanggung insurans), manakala inflasi umum (CPI) biasanya berlegar sekitar 2% – 4%.

- Implikasi: Ini bermakna kos rawatan berganda setiap 6 tahun. Tanpa satu tabung kesihatan nasional atau mekanisme penyatuan dana (risk pooling) yang lebih besar, insurans peribadi akan menjadi terlalu mahal (unaffordable) bagi golongan M40, memaksa mereka kembali membanjiri hospital kerajaan yang sudah sesak.

Perbelanjaan Kesihatan Terlampau Tinggi

Ini adalah istilah teknikal apabila keluarga membelanjakan lebih 10% atau 25% daripada pendapatan isi rumah untuk kesihatan.

Realiti: Walaupun Malaysia mempunyai sistem subsidi yang baik (hospital kerajaan RM1/RM5), masa menunggu yang lama memaksa ramai ke swasta. Kajian menunjukkan peratusan isi rumah yang mengalami perbelanjaan katastrofik semakin meningkat, terutamanya dalam kalangan pesakit kanser di mana kos ubat sasaran (targeted therapy) boleh mencecah puluhan ribu ringgit sebulan, yang sering kali tidak dilindungi sepenuhnya oleh insurans asas.

Bagi rakyat Malaysia, langkah paling kritikal adalah beralih daripada sikap reaktif kepada proaktif dengan mengutamakan gaya hidup pencegahan dan perancangan kewangan kesihatan. Memandangkan inflasi perubatan di Malaysia yang amat tinggi, rakyat disarankan untuk memanfaatkan sepenuhnya inisiatif saringan percuma kerajaan seperti PeKa B40 atau program saringan PERKESO untuk mengesan penyakit kronik pada peringkat awal, di mana kos rawatannya jauh lebih rendah dan peluang sembuh lebih tinggi. Bagi mereka yang berkemampuan, mendapatkan pelan insurans perubatan atau takaful (walaupun pelan asas dengan deduktibel) adalah satu keperluan, bukan lagi pilihan, untuk mengelakkan simpanan persaraan lesap akibat penyakit kritikal.

Selain itu, rakyat perlu membudayakan celik kesihatan dengan memahami hak dan faedah yang sedia ada. Ini termasuk memaksimumkan penggunaan Skim Perubatan Madani untuk rawatan ringan di klinik swasta (bagi mengurangkan kesesakan hospital kerajaan) dan menyokong usaha reformasi sistem kesihatan negara. Kesedaran bahawa kesihatan adalah aset produktiviti bermakna setiap individu perlu bertanggungjawab menjaga “modal insan” diri sendiri—makan secara sihat dan kekal aktif—supaya dapat kekal dalam tenaga kerja lebih lama dan mengelakkan beban kewangan kepada keluarga.

Senarai Semak Perancangan Kesihatan Peribadi

1. Saringan & Pencegahan (Jimat Kos Rawatan Masa Depan)

- [ ] Semak Kelayakan PeKa B40 / Saringan PERKESO:

- Jika anda berumur 40 tahun ke atas atau penerima BSH/STR, semak kelayakan di laman web PeKa B40 untuk saringan kesihatan percuma.

- Pencarum PERKESO boleh mendapatkan baucar saringan kesihatan (HSP) percuma di klinik panel.

- [ ] Jadualkan Pemeriksaan Gigi & Mata Tahunan:

- Penyakit gusi sering dikaitkan dengan penyakit jantung dan diabetes. Rawatan awal di Klinik Pergigian Kerajaan sangat murah berbanding rawatan akar (root canal) di swasta.

- [ ] Vaksinasi Dewasa:

- Pastikan pengambilan vaksin seperti Influenza atau Pneumokokal (jika mampu) untuk mengelakkan kemasukan ke hospital akibat komplikasi demam biasa, terutamanya bagi warga emas di rumah.

2. Perlindungan Kewangan (Elak Kebocoran Wang Simpanan)

- [ ] Semak Polisi Insurans / Takaful:

- Adakah had tahunan masih relevan dengan kos perubatan sekarang?

- Fahamkan terma seperti Deductible atau Co-takaful. Pilihan dengan deductible (anda bayar RM300 pertama, selebihnya insurans) selalunya lebih murah bulanannya.

- [ ] Tabung Kecemasan Perubatan:

- Asingkan sedikit simpanan tunai khusus untuk kos yang tidak ditanggung insurans (contoh: suplemen, kos pengangkutan ke hospital, atau deposit kemasukan hospital).

- [ ] Semak Manfaat Pekerja:

- Fahami had perlindungan syarikat (company medical card). Jangan bergantung sepenuhnya pada ini kerana ia akan hilang jika anda berhenti kerja atau bersara.

3. Gaya Hidup (Pelaburan Modal Insan)

- [ ] Kurangkan Gula & Garam:

- Langkah paling mudah dan murah untuk mengurangkan risiko diabetes dan darah tinggi (dua punca utama penyakit buah pinggang).

- [ ] Aktifkan Aplikasi Kesihatan:

- Gunakan aplikasi di telefon atau jam pintar untuk memantau langkah harian (sasarkan 5,000 – 10,000 langkah). Aktiviti fizikal adalah “ubat” paling murah.

4. Dokumentasi & Pengetahuan

- [ ] Kemaskini MySejahtera / Buku Rekod Kesihatan:

- Pastikan rekod alahan ubat dan sejarah penyakit keluarga diketahui oleh pasangan atau anak-anak.

- [ ] Kenali Klinik Kerajaan/Swasta Terdekat:

- Ketahui lokasi Klinik Kesihatan (KK) untuk rawatan kronik murah, dan klinik swasta panel Skim Perubatan Madani untuk demam/selesema ringan (percuma untuk golongan layak).